一家給幼兒園、學校、醫院供餐的食品供應鏈公司,是如何在上半年上海疫情極度嚴峻、全城靜默的時刻,實現了70%的高毛利?這家公司的招股書,為我們揭開了上海疫情封控之下隱秘角落裡發生的商業奇蹟。

10月24日,乓乓響(中國)有限公司向港交所提交招股書,這家公司的名字很有特點,業務也比較冷門。根據招股書,乓乓響總部位於上海,按2021年銷售收益計算,該公司是上海最大食堂食品供應鏈綜合服務供貨商。根據第三方報告,上海共有逾500家食堂食品供貨商,乓乓響按2021年的銷售額計算市場份額約為1.5%。

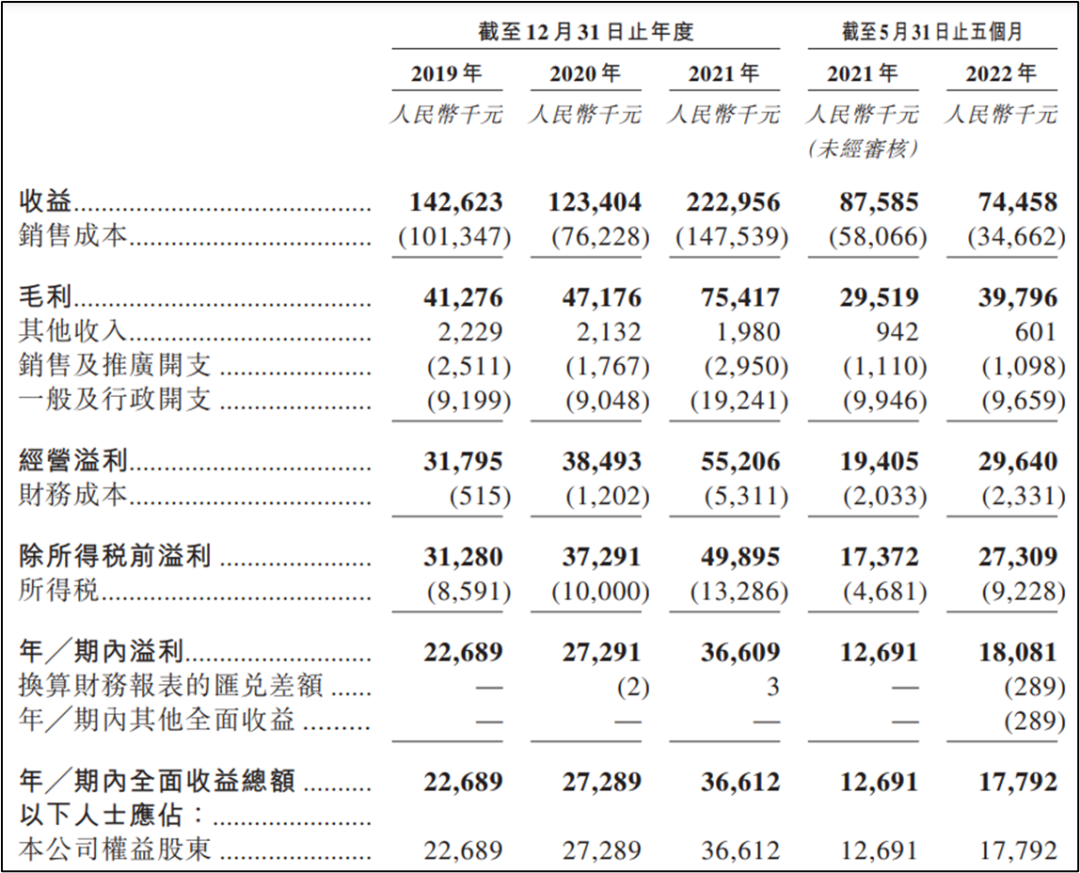

2019年、2020年、2021年以及截至2022年5月,乓乓響分別實現營業收入1.43億元、1.23億元、2.23億元及0.74億元,淨利潤分別為2269萬元、2729萬元、3661萬元、1779萬元。

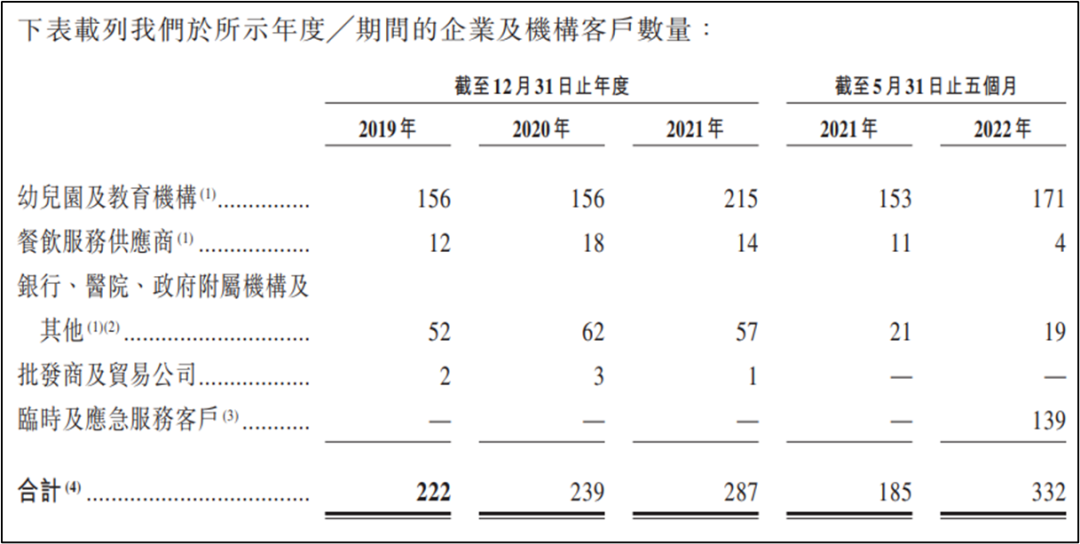

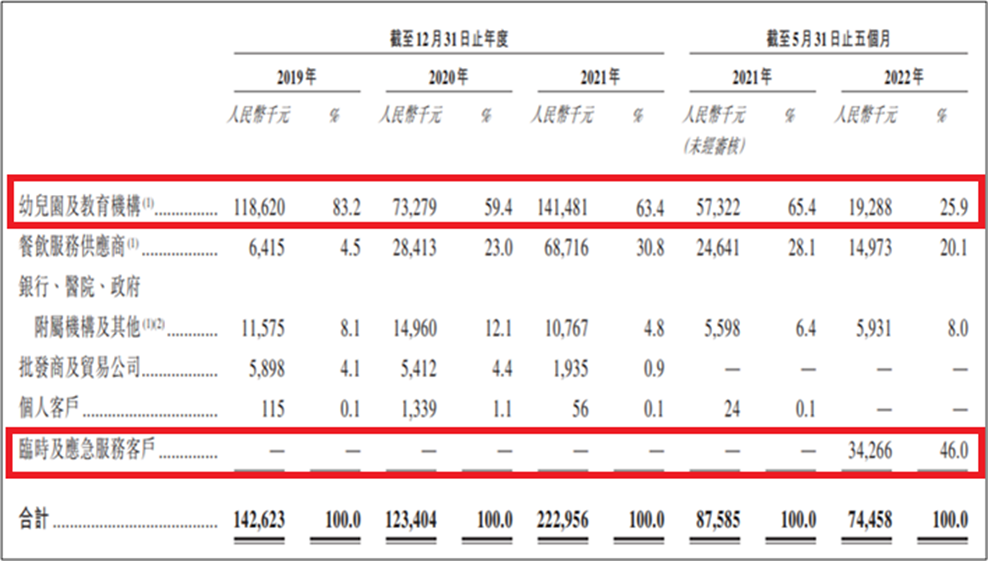

乓乓響的客戶也比較特殊,大部分為幼兒園及教育機構,截至2019年末、2020年末、2021年末和2022年5月末,乓乓響分別有222名、239名、287名及332名企業及機構客戶,其中各期間幼兒園及教育機構分別為156、156、215及171家,分別佔公司總收入的83.2%、59.4%、63.4%及25.9%。

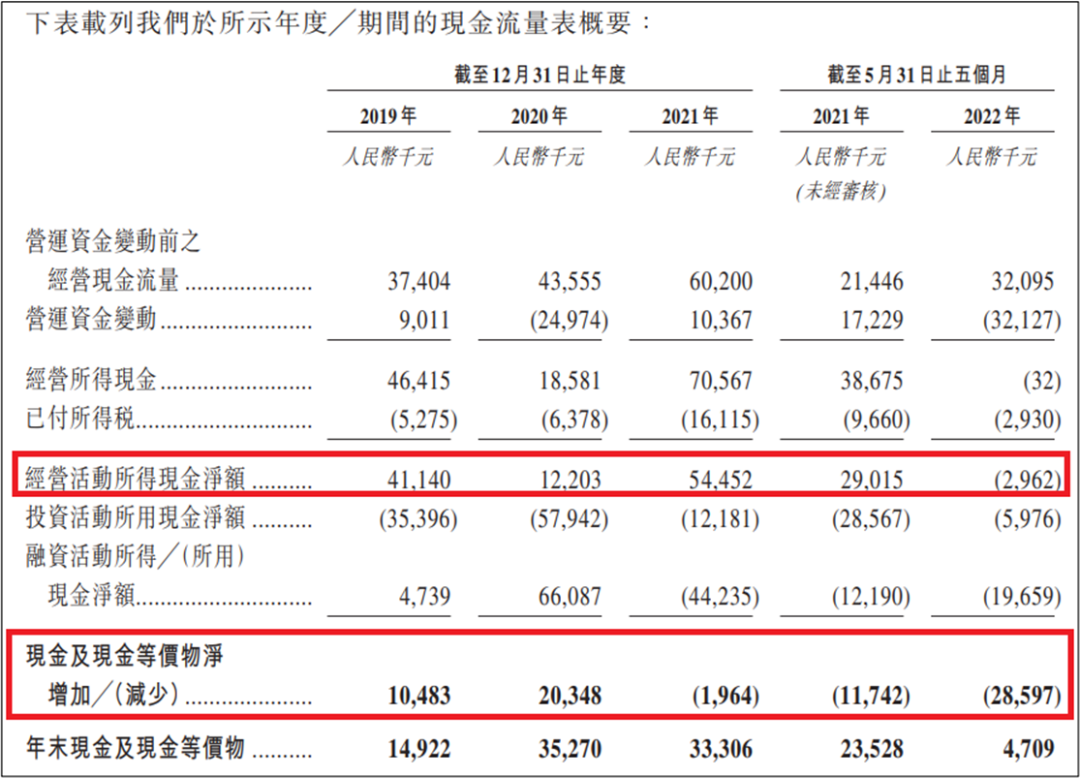

2019年、2020年、2021年以及截至2022年5月,乓乓響經營活動獲得現金流淨額分別為4114萬元、1220萬元、5445萬元、-296萬元。截至2019年末、2020年末、2021年末和2022年5月末,乓乓響持有的現金及現金等價物分別為1492萬元、3527萬元、3331萬元和471萬元。

高利潤率背後的秘密

值得注意的是,2022年前五個月,乓乓響在營業收入同比下滑的情況下,淨利潤卻實現了同比50%以上的增長。2019年、2020年、2021年以及截至2022年5月,乓乓響的毛利率分別為28.9%、38.2%、33.8%、53.4%,也就是說,在2020年疫情最嚴重的近半年時間,乓乓響的毛利率幾乎是2019年的兩倍。

眾所周知,2022年上半年,由於奧密克戎疫情導致上海被封鎖數月,乓乓響毛利率為何能逆勢上揚呢?

招股書為我們揭開了這個秘密。招股書稱,上海疫情封控期間,大多數超市及食品市場被迫關閉,導致供應短缺。與此同時,由於住宅區被暫時封鎖,行動受到限制,農產品上門配送需求激增,農產品市場售價相對較高。而在此期間,僅被列為供給保障重點單位的公司方獲允許提供及配送農產品與其他食品。而乓乓響就是其中的一家。

進入疫情保供名單對乓乓響的影響幾何?可以看一下招股書中羅列的一些基本數據:

截至2022年5月31日止五個月,由於幼兒園及教育機構在2022年3月至5月期間將課程轉移到在線授課,導致乓乓響來自幼兒園及教育機構的收入大幅下降。

在2021年之前,來自幼兒園及教育機構以及餐飲服務供貨商的收入對乓乓響的貢獻最大。但截至2022年5月31日的五個月,對乓乓響收入貢獻最大的則是臨時及應急服務客戶,貢獻收入約3427萬元,收入佔比46%;相比之下,幼兒園和教育機構的收入佔比由去年同期的65%下降至26%。

根據招股書,臨時及應急服務客戶包括上海市住宅區團購團長(團購團長);通過「快團團」購買團購包(包括蔬菜及肉類)的個人客戶;政府機關(向乓乓響)採購並要求乓乓響向某些住宅區的居民配送多種植物性食品。

拆分來看,各小區團購團長為乓乓響帶貨最多,金額1732萬元,佔比50.6%;其次是個人團購客戶,金額694萬元,佔比20.3%;還有政府機構採購539萬元,佔比15.7%。

毛利率方面,臨時及應急服務客戶的毛利率最高,約70%;幼兒園及教育機構毛利率排第二,約50%;餐飲服務商及銀行、醫院和政府機構毛利率約30%。

在臨時及應急服務客戶中,來自團購團長的毛利佔比最大,為1294萬元,毛利率75%;其次是政府機構,貢獻毛利397萬元,毛利率74%;個人客戶貢獻毛利365萬元,毛利率53%,明顯低於團長和政府機構。此外,臨時應急服務以及為僱員採購的公司提供的毛利率也都超過了70%。

招股書顯示,向幼兒園和教育機構供餐是一個利潤很棒的生意。過去幾年,乓乓響向幼兒園及教育機構提供餐食的平均毛利率超過40%,遠遠超過其他領域的毛利率。對此,乓乓響解釋稱,幼兒園及教育機構的毛利率相對較高主要歸因於其長期服務於上海的幼兒園及教育機構子領域,具備較強議價能力。

由此可見,15%-20%的毛利率是一個自由競爭市場中、餐飲供應鏈公司正常的毛利率水平,高達40%的毛利率實在過於誇張。

乓乓響的所謂「議價能力」到底體現在哪裡,招股書並沒有具體講。商業議價能力通常體現在產品的核心競爭力上,即具有獨特配方或技術含量的獨家產品,這往往讓供應方擁有對需求方的定價支配權;還有一種情況是品牌溢價,即品牌自身光環帶來的價格上浮效應,但這一般存在於價格較高的消費品或奢侈品中。

在幼兒園和學校餐廳,對供應商食材的核心要求是安全和健康。基礎食材不存在獨家產品或核心配方,也很少有品牌溢價。乓乓響提供的基礎餐飲食材供應與其他公司相比並不存在競爭性優勢,因此不可能形成排它性壁壘。那麼要獲得如此高的毛利率只有兩種可能:一個是通過其它方式排除了競爭,實現事實上的區域性壟斷;二是犧牲食品安全和食品質量換取。

無論是哪一種,對於學生和學生家長都不是一個好消息。它意味著,家長付出了同樣的甚至更高的餐費,換來的只是平價甚至低質的服務。

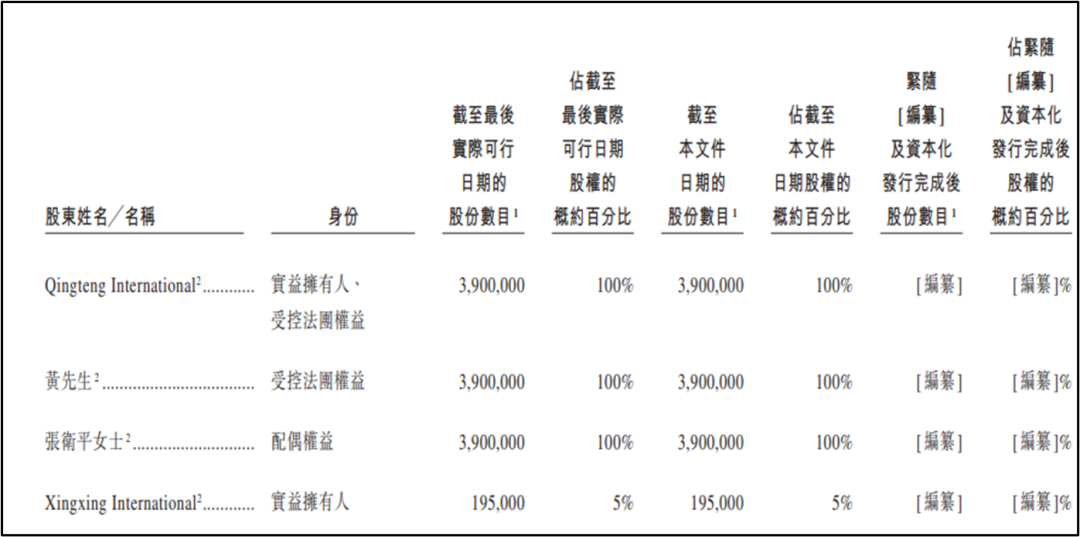

招股書顯示,乓乓響的股東名單非常簡單,創始人黃建義及其配偶張衛平持有公司全部股份,兩人的女兒黃賢至在公司擔任董事,一個典型的家族生意。

你覺得,這樣一家公司是否適合上市呢?